Cass.civ. 2ème, 7 mai 2025, n°23-14.896, publié au Bulletin

Par un arrêt du 7 mai 2025, la Cour de cassation remet en cause une méthode contractuelle fréquemment employée pour définir l’invalidité dans les contrats d’assurance de groupe emprunteurs. La clause type, recourant au tableau croisé, est désormais exposée au contrôle du déséquilibre significatif.

Dans cette affaire, la SA GENERALI VIE avait refusé sa garantie invalidité à un assuré, estimant que le taux d’invalidité déterminé par le tableau croisé restait inférieur au seuil requis. Débouté au fond, son pourvoi comportait deux moyens : l’un, relatif à une clause d’exclusion, fut rejeté ; l’autre, centré sur la clause d’invalidité, fait l’objet du présent commentaire.

Au visa de l’article L. 132-1 du Code de la consommation, dans sa rédaction antérieure à la loi du 4 août 2008, la Haute juridiction ouvre une brèche. Selon elle, n’est ni claire ni compréhensible la clause du contrat d’assurance emprunteur définissant l’invalidité au moyen d’un tableau croisé lorsque :

• les notions d’incapacité fonctionnelle et professionnelle ne sont pas définies ;

• les taux y figurant ne sont exprimés qu’en dizaines.

Dès lors, même si la clause portait sur l’objet principal du contrat, elle restait soumise au contrôle du déséquilibre significatif, contrairement à ce qu’avaient retenu les premiers juges. C’est sur cette motivation que l’arrêt de la Cour d’appel de Grenoble fut censuré.

La décision est déterminante pour les assurés car la clause examinée est reprise à l’identique dans plusieurs contrats d’assurance, parmi lesquels :

- « Pareo emprunteurs v6 » de la SA QUATREM ;

- « Sogecap (90.197) » de la SOCIETE GENERALE ;

- « Gem » 18050010 de la MACIF ; « 02112 » de la MAAF.

En attendant que la Cour d’appel de Grenoble statue sur renvoi, la solution dégagée par la Cour de cassation constitue un moyen sérieux pour contester l’application de clauses analogues. Surtout, l’enjeu devient potentiellement systémique.

Si un consensus jurisprudentiel émerge en faveur de l’existence d’un déséquilibre significatif, la stipulation litigieuse sera réputée non écrite. L’invalidité devra alors être appréciée selon des critères moins restrictifs, nécessairement plus favorables aux assurés. 1

Trois approches pour définir l’invalidité : du simple au complexe

- La première s’en remet à la décision de l’organisme de Sécurité sociale. Cette définition est simple. La garantie est mobilisable lorsque l’état d’invalidité est constaté par la CPAM ou tout autre organisme de sécurité sociale. Exemple : « Est considéré comme invalide, le salarié classé dans les 1ère, 2ème et 3ème catégories d’invalidité prévues par les articles L.341-4 et suivants de la sécurité sociale […] ».

- La deuxième repose sur une définition plus restreinte de l’invalidité.

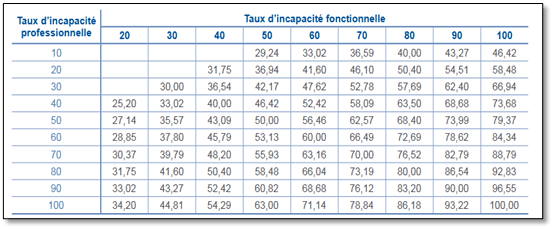

Elle est caractérisée – au moins en partie – par l’impossibilité reconnue médicalement d’exercer, même à temps partiel, [pour l’assuré] une quelconque activité professionnelle ou une activité habituelle non professionnelle. Celle-ci pose des difficultés pratiques qui seront détaillées infra. - La dernière, au cœur de l’arrêt commenté, fait reposer l’invalidité sur l’utilisation d’un tableau croisé structuré comme suit :

L’invalidité y est déterminée en croisant deux données :

• l’incapacité fonctionnelle : mesure la réduction objective des capacités, sans autre considération ;

• l’incapacité professionnelle : évalue le retentissement de l’incapacité fonctionnelle dans la sphère professionnelle de l’assuré.

Une définition contractuelle trahissant les attentes légitimes du consommateur

Si la Cour de cassation ne qualifie pas expressément la clause d’abusive, son raisonnement en établit pourtant les critères.

En présence d’une clause illisible, les juridictions examinent la différence entre les attentes légitimes du consommateur moyen et la substance de la garantie pour apprécier l’existence d’un déséquilibre significatif.2

L’invalidité, une notion universelle, devient complexe et obscure sous la plume de l’assureur. Quand un adhérent se voit attribuer une pension d’invalidité par la Sécurité sociale, il s’attend légitimement à être couvert par son assureur. Mais la définition contractuelle s’avère toujours plus restrictive que celle communément admise.

Pour illustrer l’écart abyssal pouvant exister entre la définition de la Sécurité sociale et celle recourant à l’emploi du tableau croisé, prenons l’exemple concret d’un assuré reconnu invalide de catégorie 2 par sa Caisse primaire d’assurance maladie.

Avec le contrat GENERALI n°7305 et une invalidité professionnelle fixée à 100 % pour prétendre à la garantie, l’assuré devrait avoir une incapacité fonctionnelle équivalente approximativement à 53 %. En deçà, il n’aurait droit à rien.

A ce stade d’invalidité, l’assuré peut cumuler des incapacités graves l’empêchant de sortir de chez lui, de se nourrir seul, ou de vivre normalement, sans que la garantie ne soit légalement due. A ces seuls égards, le déséquilibre significatif devrait être retenu.

Deux limites majeures dans l’emploi du tableau croise

Dans son arrêt, la Haute juridiction met en exergue une faille majeure. L’emploi du tableau croisé est problématique parce que les taux d’incapacité qu’il vise sont toujours évalués en dizaines, sans autre référentiel. Deux obstacles essentiels à la compréhension de la garantie s’en dégagent.

Premièrement, l’assuré est dans l’impossibilité de déterminer si son niveau d’incapacité ouvre droit à la garantie, faute d’équivalence entre son taux réel et les tranches exprimées en dizaines.

Deuxièmement, la rigidité du tableau est de nature à influencer l’évaluation du médecin-conseil vers les tranches qu’il prévoit, au risque de restreindre l’appréciation clinique à des seuils préétablis. Ainsi, l’assuré peut se voir attribuer un taux d’incapacité correspondant davantage aux grilles contractuelles qu’à sa réalité médicale.

Une transparence contractuelle rendue nécessaire

Pour éviter la censure, les rédacteurs de polices d’assurance ont désormais tout intérêt à rendre plus lisible le fonctionnement des garanties invalidité de leurs contrats, en publiant par exemple la formule sous-jacente au tableau croisé.

Les assurés seraient ainsi en mesure d’identifier de manière précise et concrète le seuil à partir duquel les garanties sont susceptibles d’être mobilisées.

L’absence de définition des notions d’incapacité fonctionnelle et professionnelle rend la garantie d’autant plus opaque. C’est le deuxième grief formulé par la Cour de cassation à l’encontre de la clause litigieuse. Le même reproche serait pleinement justifié à propos des clauses définissant l’invalidité comme étant « l’impossibilité reconnue médicalement d’exercer, même à temps partiel, une quelconque activité professionnelle ou une activité habituelle non professionnelle ».

En pratique, les médecins-conseils chargés d’évaluer l’état d’invalidité sont les mêmes, quelle que soit la clause. Il est donc fréquent que leurs rapports d’expertise évoquent les notions d’incapacité fonctionnelle ou professionnelle pourtant absentes du contrat. Cette opacité entretient un déséquilibre informationnel comparable à celui révélé dans l’arrêt, justifiant que ces termes soient expressément définis dans toutes les polices.

Rationaliser ces clauses en les fondant sur des critères objectifs et lisibles pour tous permettrait aux assurés de saisir précisément les contours des garanties auxquelles ils s’apprêtent à souscrire. L’arrêt du 7 mai 2025 s’inscrit dans une jurisprudence nationale et communautaire convergente.3

Désormais, l’intelligibilité concrète de la clause prévaut sur sa clarté grammaticale dans l’appréciation de son caractère abusif.

Un enjeu qui depasse la seule clause invalidite

Reste à savoir si les juridictions du fond seront réceptives aux perspectives offertes par cet arrêt. Car au-delà de la définition de l’invalidité, c’est la place laissée à l’autonomie de la volonté dans des rapports structurellement inégalitaires qui se trouve interrogée.

Encore faut-il que la Cour de cassation confirme l’inflexion qu’elle vient d’amorcer.

- Cf. art. L221-1 du Code de la consommation, Voir sur ce point CERCLAB – Synthèse de jurisprudence – document n°6364 « Protection contre les clauses abusives dans le code de la consommation », Xavier HENRY

- Voir sur ce point : « Mesure du déséquilibre significatif : question de Méthode », Lamy Expert ; en ce sens : Cass.civ. 1ère, 14 avr. 2016, n°15-19.107

- RDC 2016, n° 113q1, p. 688 « Clauses abusives et assurance des emprunteurs : deuxième round », Fabrice LEDUC ; en ce sens : LEDA juin 2025, n° DAS202p2 « Clauses relatives à l’objet principal d’un contrat d’assurance emprunteur : appréciation du caractère abusif en l’absence de caractère clair et compréhensible pour un consommateur moyen », Sabine Abravanel JOLLY